タイの税制について|源泉所得税

- 税務申告

源泉所得税

源泉所得税は、会社の売上に対する税金になります。ただし、源泉所得税は、所得(売上・収益)の受取側ではなく、支払側に申告・納税の義務を負わせる税金になります。

税率

源泉所得税の税率は、対象取引の性質・内容・支払先(法人への支払、個人への支払)によって異なります。

主なタイ国内の法人への支払に対する源泉所得税

タイ国内の法人への支払に対する源泉所得税

| 支払の内容 | 源泉所得税率 |

|---|---|

| ロイヤルティ | 3% |

| 利子 | 1% |

| 配当金(一定の要件を満たす場合、免税) | 10% |

| リース・賃貸料 | 5% |

| 請負サービス | 3% |

| 広告料 | 2% |

| 運送サービス料 | 1% |

| その他サービス | 3% |

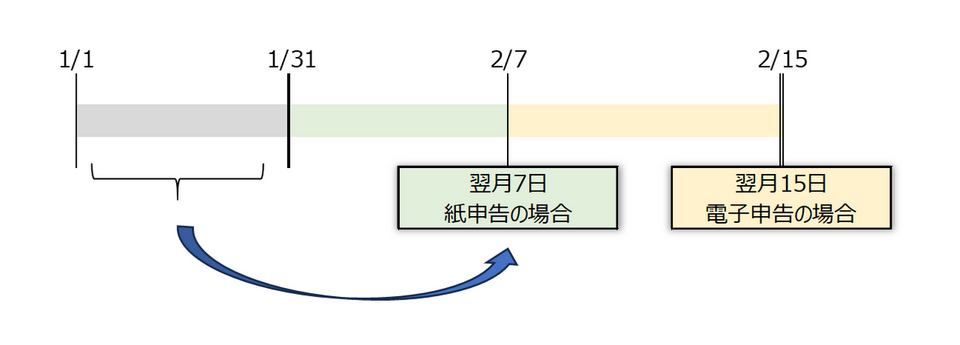

月次の申告・納付期限

源泉所得税の申告・納付期限は、月次にてサプライヤーの支払から控除した源泉所得税(PND3、53、54)について、翌月7日(電子申告の場合、15日前後)となります。

源泉所得税のFAQ

A.

タイ源泉所得税の特徴は、海外取引、給与源泉税のみならず、タイ国内の全てのサービス取引について源泉所得税の対象としている点であり、税率は、対象取引の性質・内容・支払先(タイ国内・海外)によっても異なります。

A.

海外のサービス取引の支払についても源泉所得税の対象となります。しかし、支払先の相手国とタイ国との間に租税条約が締結されている場合、源泉所得税が免税となる場合や税率が軽減される場合があります。

例えば、日本への支払いについては、日タイ租税条約により以下のように規定されています。

日本の法人への支払に対する源泉所得税

| 支払の内容 | 源泉所得税率 |

|---|---|

| 配当金 | 10% |

| 利子(金融機関などは減税率の措置あり) | 15% |

| ロイヤリティ | 15% |

| 技術指導料(ノウハウ等を含む) | 15% |

| ソフトウェア使用料 | 15% |

| 人的役務提供サービス料 | PEなければ課税なし |

| 設備などのレンタル・賃貸料 | 15% |

| 株式売却益 | 15% |