タイの税制について|個人所得税

- 税務申告

個人所得

個人所得税は、タイ国での勤務によって得た所得(タイ国内源泉所得)に対する税金となります。

よって、タイ国の勤務によって得た所得であれば支払地(支払者)に関係なくタイの個人所得税として課税されるため、日本で支給された給与等についても課税されます。

税率

個人所得税の税率は最大35%の累進税率となります。

| 課税所得(バーツ) | 税率 |

|---|---|

| 0~150,000 | 非課税 |

| 150,001~300,000 | 5% |

| 300,001~500,000 | 10% |

| 500,001~750,000 | 15% |

| 750,001~1,000,000 | 20% |

| 1,000,001~2,000,000 | 25% |

| 2,000,001~5,000,000 | 30% |

| 5,000,000超 | 35% |

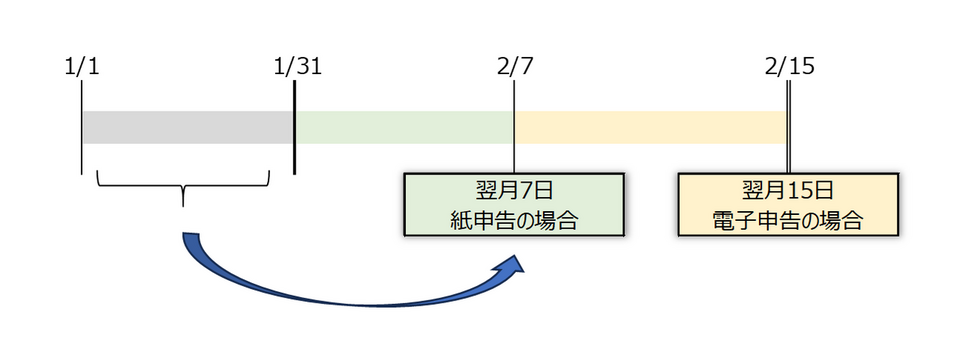

月次の申告・納付期限

個人所得税の申告・納付期限は、月次にて従業員の給与等から控除した源泉所得税(PND1)について、翌月7日(電子申告の場合、15日前後)となります。この毎月の源泉所得税の申告・納付は、会社の義務となります。

年度の申告・納付期限

個人所得税にかかる年度の会社および個人の義務は以下の通りとなります。

会社の義務は、以下の2つです。

- 翌年2月15日までに従業員に対して前年度1年間の所得税源泉徴収証明書(50TAWI)の発行

- 翌年2月末までに税務署に給与源泉所得の前年度年間報告書(PND1 Kor)を提出

個人の義務は、翌年3月末までに確定申告書(PND91)を提出

個人所得税の計算方法

個人所得税は、1月1日から12月31日までの1年間の所得に対して最大35%の累進税率を乗じて計算されます。

ただし、月次の源泉徴収制度があり、会社が従業員から源泉所得税を徴収して申告・納付する。

個人所得税の計算方式は、以下の通りとなります。

(総所得)-(所得控除)=(課税所得)

(課税所得)×(累進税率)=(所得税)

ただし、月給従業員の場合には上記の(所得税)を12ヶ月で割った金額が1ヵ月あたりの月給に対する源泉所得税となります。

個人所得税のFAQ

A.

タイ法人へ駐在している日本人の給与等、所得控除が下記の場合の所得税を計算する。

給与等および所得控除が以下の場合について所得税を計算する。

給与等(タイ法人から支給):1,500,000バーツ

給与等(日本本社から支給※):500,000バーツ

会社が不動産オーナーに直接支払う従業員の家賃:720,000バーツ

所得控除:基礎控除100,000バーツ、本人控除60,000バーツ、配偶者控除60,000バーツ、子ども控除30,000バーツ、社会保険控除9,000バーツ

総所得の合計:2,720,000バーツ

所得控除の合計:259,000バーツ

よって、個人所得税の課税所得は、2,461,000バーツとなり、累進税率35%による所得税は下記のとおり503,300バーツと計算されます。

| 課税所得(バーツ) | 税率 | 所得の金額(バーツ) | 所得税 |

|---|---|---|---|

| 0~150,000 | 非課税 | 150,000 | 0 |

| 150,001~300,000 | 5% | 150,000 | 7,500 |

| 300,001~500,000 | 10% | 200,000 | 20,000 |

| 500,001~750,000 | 15% | 250,000 | 37,500 |

| 750,001~1,000,000 | 20% | 250,000 | 50,000 |

| 1,000,001~2,000,000 | 25% | 1,000,000 | 250,000 |

| 2,000,001~5,000,000 | 30% | 461,000 | 138,300 |

| 5,000,000超 | 35% | - | - |

| 合計額 | 2,461,000 | 503,300 | |

A.

個人所得税は、タイ国の勤務によって得た所得が対象となるため、日本払い給与も総所得に含まれます。また、同様の理由から駐在員本人の口座には支払われないが会社がオーナーに直接支払う家賃補助(現物支給)も総所得に含まれます。

なお、日本払い給与がある場合とは、例えば、駐在員の留守宅手当を日本で支払う場合や、タイ人従業員との給与格差を縮小する等の理由により、タイ払い給与とは別に、駐在員の日本口座へ給与等を支払う場合があります。

A.

個人所得税は、タイ国の勤務によって得た所得が対象となるため、会社が支払う個人所得税も総所得に含まれます。

なお、会社が支払う税金がある場合とは、日本人駐在員給与について手取り額を保証するために、タイの個人所得税を会社が負担するもので、会社負担の税金も総所得に含まれるため、個人所得税をグロスアップ計算により算出する必要があります。

A.

主な所得控除の内容および限度額は以下の通りとなります。

| 主な内容 | 所得控除の限度 | 条件など |

|---|---|---|

| 基礎控除 | 所得の50%(限度額100,000バーツ) | |

| 本人控除 | 60,000バーツ | |

| 配偶者控除 | 60,000バーツ | |

| 子ども控除 | 1人あたり30,000バーツ 2018年以降に誕生した第2子以降は1人あたり60,000バーツ |

未成年者または25歳以下の学生で年間所得が30,000バーツ以下 |

| 父母扶養控除 | 1人あたり30,000バーツ | 父母は60歳以上でありタイ国籍を有する者 |

| 社会保険料 | 個人負担分 | |

| プロビデントファンド | 個人負担分 | 給与の15%を超えず、その他のファンドと合算した限度額は500,000バーツ |

| 医療保険料 | 実際に払った金額(限度額25,000バーツ) | タイ国の保険会社に支払われる医療保険料であり、生命保険料と合算した限度額は100,000バーツ |

| 生命保険料 | 実際に払った金額 | タイ国の保険会社に支払われる生命保険料であり、医療保険料と合算した限度額は100,000バーツ |

A.

タイの非居住取締役についてもタイ国の取締役の業務によって得た所得が対象となります。しかし、タイ非居住者の月次所得税の税率は最大35%の累進税率ではなく、税率15%の一定税率となります。また、タイ居住者と同様に年度末の確定申告は必要となります。